2020年中国农产品进出口行业 市场规模、发展趋势与奶制品贸易深度解析

2020年,在全球经济与贸易格局面临深刻调整、新冠疫情带来巨大冲击的背景下,中国农产品进出口行业展现出强大的韧性与结构性变化。作为全球最大的农产品消费国与重要的贸易国,中国农产品市场的动向不仅关乎国内民生与产业安全,也对全球农产品供应链产生深远影响。

一、 行业市场规模与整体概况

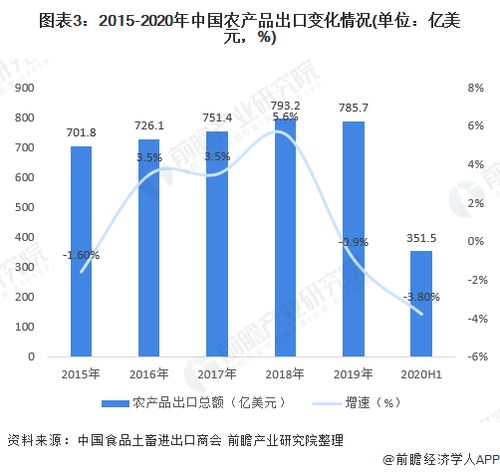

2020年,中国农产品贸易总额再创新高。根据海关总署数据,全年农产品进出口总额达2,468.4亿美元,同比增长8.0%。其中,出口额达760.3亿美元,进口额高达1,708.1亿美元,贸易逆差进一步扩大至947.8亿美元。这一数据清晰地表明,进口增长已成为中国农产品贸易的长期性、结构性趋势。驱动因素主要包括:国内消费升级带来的对高品质、多样化农产品的强劲需求;国内资源与环境的约束,使得部分产品(如大豆、玉米、畜产品)的供给缺口需要通过进口弥补;以及中国履行加入WTO承诺,持续扩大市场开放。

二、 核心发展趋势分析

- 进口依赖度持续加深,来源地多元化战略凸显: 主要大宗农产品如大豆、玉米、肉类、乳品的进口量保持高位。为保障供应链安全,中国积极拓展进口来源,在稳定传统供应国(如美国、巴西、澳大利亚)贸易关系的加速发展与“一带一路”沿线国家及新兴市场的农产品贸易。

- 消费升级驱动结构优化: 进口农产品不再仅是数量补充,更是品质与品类的提升。消费者对营养健康、绿色有机、特色高端农产品的需求旺盛,带动了精品水果、高端牛肉、优质奶制品、 specialty coffee等品类的进口快速增长。

- 数字化与供应链变革加速: 疫情催化了农产品电商、线上跨境采购平台的快速发展。大数据、区块链等技术在追溯产品来源、保障质量安全、提升物流效率方面应用日益广泛,正在重塑农产品进出口的贸易模式与供应链体系。

- 政策与法规环境不断完善: 中国继续优化口岸营商环境,降低制度性交易成本,同时加强对进口农产品的检验检疫和质量安全监管,推动内外标准对接,为行业健康有序发展提供保障。

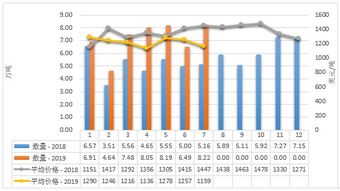

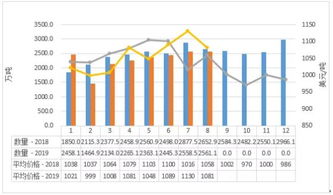

三、 聚焦:奶制品批发与进出口细分领域

奶制品是诠释上述趋势的典型领域。2020年,中国奶制品进口量值均保持显著增长。

- 市场规模与进口态势: 全年进口各类奶制品328.1万吨,价值117.4亿美元,同比增长6.2%和5.1%。其中,大包奶粉、液态奶、乳清粉、奶油等是主要进口品类。进口增长的动力源于国内乳品消费市场的持续扩大(尤其是液态奶和奶酪的消费增长),以及国内奶源成本与部分产品产能的限制。

- 批发环节的转型: 传统的多级批发模式正在被扁平化、高效率的流通体系所冲击。大型乳企自建分销网络、跨境电商直采、新零售平台源头直供等模式,使得进口奶制品能够更快速、更低成本地触达终端消费者。批发商的功能逐渐向供应链服务商、品牌运营商转变,更加注重冷链物流能力、品牌营销和渠道精细化服务。

- 竞争格局与未来展望: 进口奶制品品牌(来自新西兰、澳大利亚、欧盟、美国等)与国内品牌在高端市场形成激烈竞争。该领域的发展将呈现以下特点:一是品类进一步细分,如A2蛋白奶粉、有机奶、特色奶酪等小众高端产品进口潜力巨大;二是供应链韧性建设至关重要,企业对海外稳定优质奶源的掌控能力和抗风险能力将成为核心竞争力;三是国内国际“双循环”格局下,国内龙头乳企在加强本土奶源建设的也通过海外并购、建厂等方式积极参与全球产业链布局,进出口业务一体化程度加深。

结论

2020年中国农产品进出口行业在挑战中稳步前行,进口主导的格局进一步巩固,并朝着高质量、多元化、数字化的方向发展。以奶制品为代表的细分领域,充分反映了消费升级对贸易结构的牵引作用以及产业链供应链的深刻变革。在“以国内大循环为主体、国内国际双循环相互促进”的新发展格局指引下,中国农产品进出口行业将在保障国家粮食安全、满足人民美好生活需要和深化全球农业合作中扮演更加关键的角色。

如若转载,请注明出处:http://www.0839dek.com/product/49.html

更新时间:2026-01-12 06:35:11