2019年1-8月中国乳制品进出口贸易与批发市场分析

2019年1-8月,中国乳制品行业在全球贸易格局与国内消费升级的双重影响下,呈现出鲜明的进出口特征与批发市场动态。本报告基于同期统计数据,对行业整体态势进行梳理与分析。

一、 进出口总体态势

2019年前8个月,中国乳制品进口量额继续保持高位运行。进口品类以液态奶、奶粉(尤其是婴幼儿配方奶粉)、乳清粉、奶油和奶酪为主。其中,婴幼儿配方奶粉 依然是进口金额最高的品类,尽管国内品牌竞争力持续提升,但消费者对部分海外品牌仍保持较高信赖度。新西兰、欧盟、澳大利亚是美国主要的进口来源地。

在出口方面,中国乳制品出口规模相对较小,主要以向港澳地区及东南亚出口液态奶、奶粉等产品为主。出口增长的动力来源于国内龙头企业国际化布局的深化及产品质量标准的提升。

二、 主要品类进出口数据特征

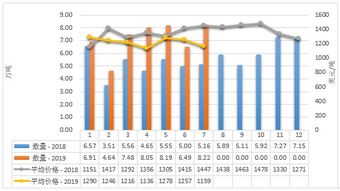

- 液态奶:进口量保持增长,满足国内对高品质、多元化液态奶产品的需求。常温奶与巴氏杀菌奶均有显著进口。

- 奶粉:全脂与脱脂奶粉进口量平稳,作为食品工业原料需求稳定。婴幼儿配方奶粉进口品牌竞争加剧,但整体进口量增速可能较前几年有所放缓。

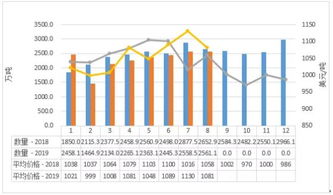

- 乳清粉:作为饲料及食品配料的重要原料,进口依赖度较高,进口量较为稳定。

- 奶油与奶酪:随着烘焙、餐饮及家庭消费的西化趋势,这两类产品的进口呈现快速增长态势,是消费升级的典型代表。

三、 批发市场联动与国内生产

进口乳制品通过各级批发渠道,与国内产品共同构成了丰富的市场供给。2019年1-8月,国内生鲜乳产量总体稳定,规模化牧场比例提升,原奶质量不断提高。国内大型乳企通过自有牧场建设与奶源合作,增强了供应链稳定性。

在批发环节,线上线下融合加速。传统批发市场与大型商超、垂直电商平台、新零售门店共同构建了多元化的分销网络。进口产品通过跨境保税仓、一般贸易等方式进入批发流通,与国产产品形成互补与竞争并存的格局。国内品牌在常温奶、酸奶等领域的市场份额稳固,并在高端产品线上与进口品牌展开直接竞争。

四、 影响因素与趋势展望

影响当期数据的主要因素包括:

- 国内消费需求:对优质、安全、特色乳制品的需求持续增长。

- 国际市场价格与政策:主要奶源国的产量、国际市场价格波动以及双边贸易协定影响进口成本与规模。

- 国内产业政策:对奶源建设、行业整合、质量安全的监管政策引导行业健康发展。

展望2019年后几个月乃至中国乳制品进出口预计将呈现以下趋势:进口结构进一步优化,高附加值产品占比提升;出口在“一带一路”倡议推动下有望开拓更广市场;国内批发与零售渠道的变革将继续深化,对供应链效率提出更高要求;国内外产品的竞争将更多地聚焦于品牌、品质与创新。

2019年1-8月中国乳制品行业在进出口与批发领域,体现了国内市场消费升级的强大拉动力与全球供应链的深度融合,行业在挑战与机遇中稳步前行。

如若转载,请注明出处:http://www.0839dek.com/product/60.html

更新时间:2026-01-12 00:13:12